La carga tributaria indirecta sobre las tarifas de servicios

Desde inicios de 2016, el desarmado de la estructura de subsidios relacionados con servicios como el gas y la energía eléctrica está generando una suba importante del valor de las facturas que reciben los usuarios, fruto de que los ciudadanos están afrontando una proporción cada vez mayor del costo económico real y efectivo del servicio que consumen.

Esta realidad pone nuevamente en la superficie la discusión sobre el impacto de la carga tributaria en el valor de la factura. Los servicios públicos, como cualquier otro bien o servicio, están gravados con impuestos sobre los consumos. La existencia de estos impuestos, como lo es a nivel nacional el Impuesto al Valor Agregado (IVA) y a nivel provincial el Impuesto a los Ingresos Brutos, tiene como sustento el hecho de que ellos actúan sobre la capacidad demostrada por los individuos a través de una manifestación indirecta de riqueza relativa, como son precisamente en este caso los consumos de servicios.

En nuestro país, la estructura tributaria descansa de manera relevante sobre impuestos indirectos. Debido a factores estructurales, la realidad muestra no sólo que en la Argentina y sus provincias la recaudación de impuestos directos (impuesto a los patrimonios y/o a las ganancias) se mostró dificultosa y por lo tanto su importancia siempre fue menor, sino que los elevados niveles de informalidad y evasión, junto al crecimiento permanente del tamaño del Estado en las últimas dos décadas, conllevaron la fijación de alícuotas crecientes en los impuestos indirectos mencionados.

Por su parte, el elevado nivel de cumplimiento tributario que se asocia al pago de impuestos “atados” a las facturas de servicios esenciales, como son los energéticos, implicó que los fiscos subnacionales gradualmente fueran incorporando diversos mecanismos tributarios como fondos especiales y/o tasas, cuya base imponible se determinó igual al valor del consumo de energía, gas (o agua y saneamiento, en algunos municipios) junto a una alícuota que da como resultado el monto del tributo a ingresar por cada contribuyente, que depende de su uso del servicio. En algunos casos, la tasa no resulta asociable a ningún tipo de beneficio específico recibido por el ciudadano, situación que la configura realmente como un impuesto que eleva el monto de la factura a pagar, entendiendo por tal la suma de la tarifa más todos los componentes tributarios asociados al consumo que dio lugar a la misma.

El elevado nivel de cumplimiento tributario asociado a las facturas de servicios implicó incorporar fondos especiales y tasas.

-

Para dar una idea cuantitativa, se analizan las características generales de la mochila tributaria que tienen los servicios públicos, como la energía o el gas, para el usuario final en lo que respecta a los impuestos calculados según el consumo. Esto permite pensar cómo los cambios en el peso de los impuestos indirectos podrían tener incidencia sobre el valor total de la factura.

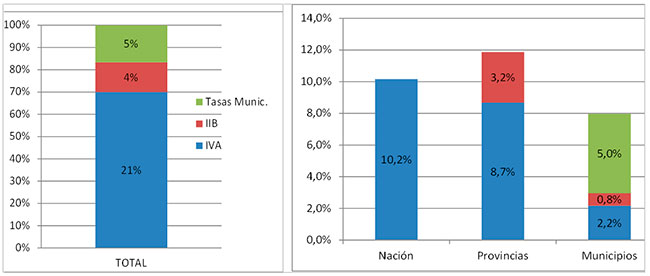

La carga tributaria indirecta que recae sobre el consumo final tanto de energía eléctrica como de gas natural se compone, en su esencia, de IVA a nivel nacional, Impuesto a los Ingresos Brutos provincial, y tasas municipales generales y específicas. Esta sería una carga “de mínima” en el sentido de que no incluye otros conceptos que pueden estar presentes (en el caso de la energía residencial, por ejemplo, está la Ley 23.681 de “Recargo Santa Cruz”, que rigió en todo el territorio nacional hasta mediados de 2016). A pesar de que los impuestos cobrados tienen distintos destinos, para el usuario final significan incrementos importantes en su factura, y la carga impositiva según las distintas jurisdicciones varía notablemente.Participación por impuesto y por nivel de gobierno en la carga tributaria indirecta sobre los servicios.

En % de la tarifa.

Fuente: IARAF sobre la base de legislación tributaria y leyes de coparticipación.

Para el caso del IVA se considera la alícuota del 21% correspondiente al consumo residencial. A nivel provincial, según el Consenso fiscal de finales de 2017, la alícuota de Ingresos Brutos sobre el sector de Electricidad, Gas y Agua debe bajar progresivamente hasta quedar exento en el año 2021. Actualmente, la alícuota para el consumo no residencial es del 3,75%, mientras que el año pasado el límite era del 5%. Sin embargo, para los consumidores residenciales la alícuota según el Consenso es de un máximo del 4%, el cual se considerará en los cálculos a continuación. Las tasas municipales generales rondan el 1%, aunque las contribuciones municipales son muy variadas, ya que cada municipio tiene autonomía propia para aplicar en su jurisdicción los tributos que considere necesarios. En el ejemplo se considera una tasa hipotética específica con una alícuota del 4%, que se suma a la general.

Si la carga tributaria indirecta baja, el aumento porcentual de la factura es menor que el aumento porcentual que pueda tener la tarifa.

Toda esta carga tributaria representa el 30% del valor de la tarifa (costo del servicio antes de impuestos). Es decir que la mochila tributaria es de este orden. Desde el punto de vista del consumidor, lo relevante es saber cuánto de la factura son impuestos. El cálculo sería en consecuencia $30/$130. Es decir que, de cada $100 que se pagan en una factura por energía eléctrica o por gas natural por redes, $23 son impuestos indirectos.

Para tener en cuenta la importancia de este resultado, debe considerarse que, si la carga tributaria indirecta baja, el aumento porcentual de la factura es menor que el aumento porcentual que pueda tener la tarifa. Así, si se estuviera en una situación en la que las tarifas no crecieran más de aquí en adelante, la eliminación de la carga tributaria indirecta permitiría hoy una reducción del 23% del valor de la factura del usuario. Alternativamente, es relevante notar que, ante una suba del 100% de la tarifa, si al mismo tiempo se remueve completamente la carga tributaria indirecta, el valor de la factura a pagar para el usuario solamente sube 54 por ciento. Claramente, la eliminación de toda la carga tributaria es una alternativa de alto costo fiscal directo, y se establecería un nuevo subsidio a la energía. La particularidad es que se lo brindaría resignando recaudación.