El trilema energético: un desafío para el desarrollo

Los 14 años que median entre 2002 y 2015 se caracterizaron por el congelamiento de precios y tarifas energéticas, que tuvieron dos principales efectos: generó el mayor atraso tarifario de la historia, incluso superior al verificado en el período 1945-1955, y rompió el marco contractual del sistema energético.

Estos efectos dejaron entrampado en el corto plazo a un sector que sustenta su producción en decisiones de inversión de mediano/largo plazo, hundiendo importantes sumas de capital.

Las distorsiones del sector fueron de tal magnitud que se transformaron en un problema de orden macroeconómico que fue determinante para explicar la pérdida de los famosos “superávits gemelos”.

Esta política energética excesivamente discrecional deterioró y transformó los balances de las empresas energéticas a la vez que desincentivaba la inversión. La Argentina pasó de ser un país exportador de gas (u$s6.000 millones en 2006) a ser importador neto (u$s4.600 millones en 2015), lo que transformó en deficitaria la cuenta corriente del balance de pagos -es decir, la diferencia entre importaciones y exportaciones totales del país- y llevó a un déficit comercial energético récord en 2014.

En la misma línea, al inicio de la administración actual, un usuario residencial de electricidad pagaba solo el 15% del costo real de abastecimiento eléctrico y el 10% del valor del gas. La diferencia la pagó el Estado Nacional a través de subsidios que llegaron a representar $20 de cada $100 que gastó la Administración Pública por todo concepto en 2014 y que explicaron la totalidad del déficit fiscal de ese año (5% del PBI): se evidencia aquí un complejo problema macroeconómico de raíz fiscal.

La política energética excesivamente discrecional deterioró los balances de las empresas energéticas a la vez que desincentivaba la inversión.

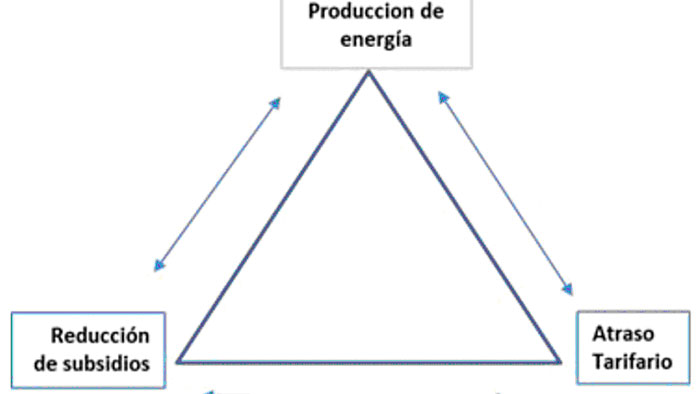

De esta forma, la Argentina quedó encerrada en un problema de difícil resolución, con alternativas múltiples y resultados contradictorios, pero ninguno satisfactorio para los usuarios. Es decir, un “trilema” que aún no encuentra solución:

-

• Por un lado, es necesario revertir la decadencia en la producción de energía (en particular en gas natural) que reduzca el nivel de importaciones. Para ello se implementa una política de subsidios a la oferta -el Plan Gas-, que consiste en garantizar un precio sostén hasta 2021, de alto costo fiscal y actualmente reversionada.

- • Por el otro, en el marco de los acuerdos y compromisos fiscales alcanzados con el FMI, resulta impostergable ajustar las cuentas públicas reduciendo uno de sus rubros principales: los subsidios económicos, tanto a la oferta como a la demanda.

- • Y es esto último el punto con mayor dificultad: resolver el atraso tarifario más grande de la historia de manera socialmente aceptable y en un entorno de alta inflación.

En particular en este punto -resolver el atraso tarifario-, el Gobierno, a partir de un mal diagnóstico inicial, se ha transformado en un permanente generador de malas noticias que nunca fueron debidamente explicadas a los usuarios.

Por ejemplo, si bien los aumentos tarifarios iniciales fueron grandes en términos porcentuales, partieron de valores nominales muy bajos (sobre todo en el Área Metropolitana de Buenos Aires –AMBA–), por lo que el impacto en la factura final no fue tan significativo en términos absolutos.

Luego, el empecinamiento en aplicar un sendero de umbrales crecientes de precios de la energía que sólo aplicaba para los usuarios residenciales, puso innecesaria presión sobre los aumentos de tarifas incrementando el mal humor social en relación con el tema.

Sin visión estratégica no habrá sector energético competitivo, y sin energía no hay país que pueda desarrollarse.

La devaluación del año 2018, y su efecto sobre el precio dolarizado del gas natural y por ende también en el costo de generación eléctrica, no solo hizo desaparecer gran parte del esfuerzo realizado por los usuarios para reducir los subsidios, que todavía cubren solo el 50% del costo de abastecimiento tanto de gas como de energía eléctrica, sino que obligó al Gobierno a modificar el rumbo de política de precios y tarifas energéticas.

De esta forma, del 13 al 15 de febrero se realizó la primera subasta pública de gas destinada a abastecer a los usuarios residenciales para el plazo que media entre el próximo 1° de abril de 2019 hasta el 31 de marzo de 2020.

La aplicación de este mecanismo representa un importante avance normativo, que abandona la discrecionalidad vigente desde 2002, pero al mismo tiempo logró fijar de manera transparente y a la baja el precio del gas que pagaremos los usuarios residenciales.

Sin embargo, y finalizando la actual gestión, el trilema energético, es decir, producción de energía, subsidios y tarifas, se presenta sin resolución inmediata y ocupa el principal lugar de la agenda energética argentina.

La situación actual nos deja como aprendizaje, en primer lugar, que la política energética (que incluye precios y tarifas) debe formar parte de un plan integral de mediano y largo plazo con bases en políticas públicas de acuerdo amplio. En segundo lugar, que sin dudas la política energética tuvo y aún tiene magnitud macroeconómica y que la profundidad del problema hace necesario que cualquier programa de gobierno 2019-2023 explicite claramente cuáles serán las medidas tendientes a superar este trilema. Y, por último, que las restricciones para resolverlo no son solo fiscales, sino también sociales.

Si bien el contexto se muestra complejo, empiezan a aparecer datos que dan cuenta de que el esfuerzo realizado por los usuarios comienza a dar resultado. Solo dos datos como ejemplo: en promedio, tanto la cantidad como la duración de los cortes de energía eléctrica por usuario y por semestre se redujeron a la mitad respecto a valores de 2015, y por primera vez desde 2014 se revirtió la tendencia declinante en la producción de gas a partir del desarrollo de yacimientos en Vaca Muerta.

Sin dudas, la normalización del sector aún no ha dado sus frutos completamente, aunque se evidencia una incipiente recuperación. El sector Oil&Gas necesita infraestructura para aprovechar todo su potencial, y el sistema eléctrico requiere transporte de alta tensión, mejoras en las redes domésticas y mayor generación para poner tener energía eléctrica segura, abundante y barata. Hay mucho por hacer.

Por último, es importante recordar, siempre que se discutan políticas energéticas, que sin visión estratégica no habrá sector energético competitivo, y sin energía no hay país que pueda desarrollarse.