|

Ante las observaciones planteadas por nuestro

Consejo, el Organismo Fiscal modificó el programa aplicativo de la Moratoria (Título I

– Ley 26.476) respecto del cálculo de los intereses resarcitorios

vinculados a deudas por Aportes con destino al Sistema Integrado de Jubilaciones y

Pensiones.

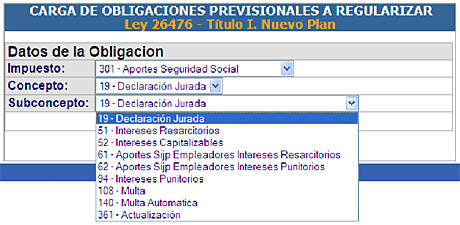

A partir de esta reciente modificación, el programa aplicativo (Mis Facilidades)

distingue dos tipos de situaciones (antes unificadas) a los efectos de aplicar –o no-

la reducción de intereses resarcitorios.1) Aportes

retenidos.

2) Aportes no retenidos.

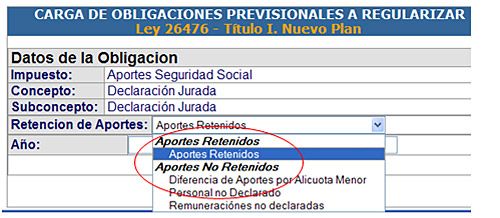

Si se

incluyeran en el plan de facilidades “Aportes retenidos”

(situación que se verifica cuando se retienen aportes y no se depositan

–apropiación indebida de tributos-), los intereses son calculados al 100%, sin

aplicar reducción alguna, conforme lo dispone expresamente el artículo 5º de la Ley

26.476.

En cambio, cuando se regularicen aportes “no retenidos” (por

ejemplo cuando estamos en presencia de un empleo no registrado o por diferencias

salariales no declaradas oportunamente), actualmente el programa aplicativo de la

moratoria aplica el beneficio de la reducción de los intereses resarcitorios previsto en

el artículo 4º de la Ley 26.476.

Hasta el mes de junio/2009, y tal como se puede observar de las pantallas extraídas

oportunamente del sistema, el programa aplicativo no efectuaba distinción alguna. Por lo

tanto, en ambas situaciones se aplicaba el 100% de los intereses resarcitorios (a pesar

que la Ley 26.476 en su artículo 5º excluye de los beneficios sólo a “los

intereses correspondientes a los aportes retenidos al personal en relación de dependencia

con destino al Sistema Integrado de Jubilaciones y Pensiones”).

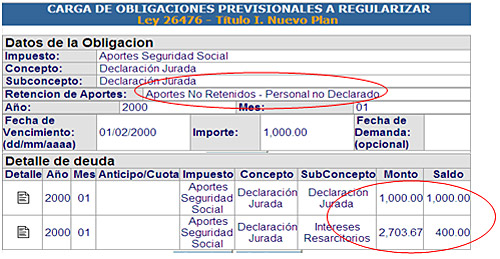

Sin

embargo, esta situación fue solucionada a partir de una reciente modificación realizada

por la AFIP en sus sistemas. En efecto, ahora el sistema aplica la reducción de los

intereses cuando se trata de aportes “no retenidos”, tal como

se puede observar de las pantallas que a continuación se exponen:

Por

lo tanto, quienes regularicen mediante Mis Facilidades (Ley 26.476) deudas correspondiente a aportes del personal en relación

de dependencia con destino al Sistema Integrado de Jubilaciones y Pensiones que no

hubieran sido retenidos oportunamente, podrán gozar de la reducción de intereses allí

prevista. |

|