Consejo-IARAF: Reporte de Recaudación Tributaria

de marzo

Para descargar el Reporte completo, hacer clic aquí.

En síntesis:

El mes de marzo terminó de consolidar un primer trimestre que inició en enero con una elevada tasa de crecimiento de los recursos tributarios, tras lo cual se fue enfriando en los meses posteriores de febrero y marzo. Los $ 250 mil millones recaudados en el primer trimestre resultaron un 33,9% superiores a lo recaudado en igual período de 2013.

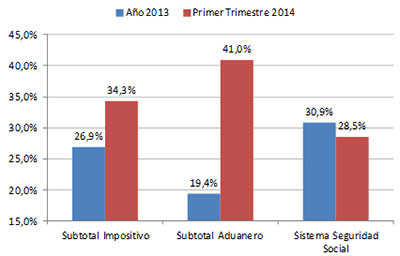

Una de las características más salientes que mostró la recaudación de marzo fue la importante desaceleración en términos interanuales de los recursos de la seguridad social, que con una performance de aumento del 24,3% mostraron una caída en 5 puntos porcentuales respecto de lo que ocurrió en febrero (y 7 pp. menos que en enero). Así, en el primer trimestre crecieron por debajo de la performance anual que habían exhibido en 2013, año en el que habían resultado el principal motor de la recaudación total.

Los impuestos ligados al comercio exterior mostraron una recuperación importante, de la mano de los derechos de exportación (+33,7% en marzo) e importación (+28% en marzo), que sumados al fuerte crecimiento de la porción aduanera de IVA y Ganancias (ambos con crecimientos cercanos al 50% en marzo) redondearon una fuerte recuperación al comparar el primer trimestre de 2014 con el cierre anual 2013.

Los ligados a la actividad interna apuntan, luego de transcurridos los primeros tres meses del año, a un crecimiento inferior al 35%, luego de iniciar 2014 más cerca del 40%. La recaudación de estos impuestos es la más cercana a la actividad corriente, que conjuga la evolución del nivel de actividad con la de los precios internos. Aquí hay impuestos cuyo seguimiento y relación con la actividad es clave, como el caso de Débitos y Créditos (+29,3% en marzo y +36,4% en todo el trimestre) y de IVA impositivo (+30,9% en marzo para redondear un primer trimestre creciendo al 38,4%), evidenciando una paulatina desaceleración en la actividad corriente. Habrá que aguardar a los datos de actividad y precios para aseverar cuál es el principal factor tras esta evolución.

Cierre anual 2013 versus primer trimestre 2014

Fuente: Consejo-IARAF en base a MECON.

Recaudación tributaria